|

Asimov01V2EX 第 190505 号会员,加入于 2016-09-05 16:58:49 +08:00 |

Asimov01 最近回复了

5 天前 回复了 zanderzhan 创建的主题 › 移民 › 新西兰 IT 工作行情如何,留学移民成功率大吗? |

好帖,我过几个月也要去新西兰读书找 IT 工作了,希望更多在新西兰有生活工作经验的朋友能分享下经验。

5 天前 回复了 wkj89 创建的主题 › 职场话题 › 社保缴纳基数引发的讨论,表示理解不了 |

@guanchayuan 很高兴你能理性的一起讨论问题。但是关于我的态度,我想你误会了。

我举未被妥善处理的史遗留问题的例子,有两个目的:

1. 用事实说明我前面提到的 ”政策信任问题“ 是如何产生的,一些朋友朋友不信任政策是有事实原因的,不是 OP 说的 “认知能力有问题”。

2. 基于当前对与历史遗留问题的态度和处理方式,我认为目前对普通公民承诺的养老政策,兑现风险较大。

我举未被妥善处理的史遗留问题的例子,有两个目的:

1. 用事实说明我前面提到的 ”政策信任问题“ 是如何产生的,一些朋友朋友不信任政策是有事实原因的,不是 OP 说的 “认知能力有问题”。

2. 基于当前对与历史遗留问题的态度和处理方式,我认为目前对普通公民承诺的养老政策,兑现风险较大。

5 天前 回复了 wkj89 创建的主题 › 职场话题 › 社保缴纳基数引发的讨论,表示理解不了 |

@ffgrinder “中国的体制内本质上是一份痛苦且没有前途的工作” 这一点我是认同的,也是我不考公务员的原因。但我认为这不应该是体制内外在养老金上这么不公平的理由。

体制内基层员工的痛苦是真实存在的,体制外公民在养老金上受到不公正的待遇也是真实存在的,这是事实。但是如果把“超额”养老金当作“痛苦”的补偿,我觉得这不是“应该的”,正确的方向应该是减小体制内基层员工的“痛苦”,这是我的观点。

至于 “你如果觉得不公平,为什么不考呢?”,确实很多人都是这么做的,即“打不过就加入”。但是这样的反问,我认为不是理性讨论问题的方式,我对公共制度发表看法,和我自己是不是公共制度的制定者,是可以分开的,这就是批评建议的权利,因为我是公共制度的对象。

体制内基层员工的痛苦是真实存在的,体制外公民在养老金上受到不公正的待遇也是真实存在的,这是事实。但是如果把“超额”养老金当作“痛苦”的补偿,我觉得这不是“应该的”,正确的方向应该是减小体制内基层员工的“痛苦”,这是我的观点。

至于 “你如果觉得不公平,为什么不考呢?”,确实很多人都是这么做的,即“打不过就加入”。但是这样的反问,我认为不是理性讨论问题的方式,我对公共制度发表看法,和我自己是不是公共制度的制定者,是可以分开的,这就是批评建议的权利,因为我是公共制度的对象。

5 天前 回复了 wkj89 创建的主题 › 职场话题 › 社保缴纳基数引发的讨论,表示理解不了 |

@guanchayuan 如果按照当前的缴费制度,公务员和普通职工都从 2024 年开始缴费,缴费金额也一样(包括企业年金等)到他们退休时,在不谈未来变化的情况下,理论上是可以拿到一样的退休金。

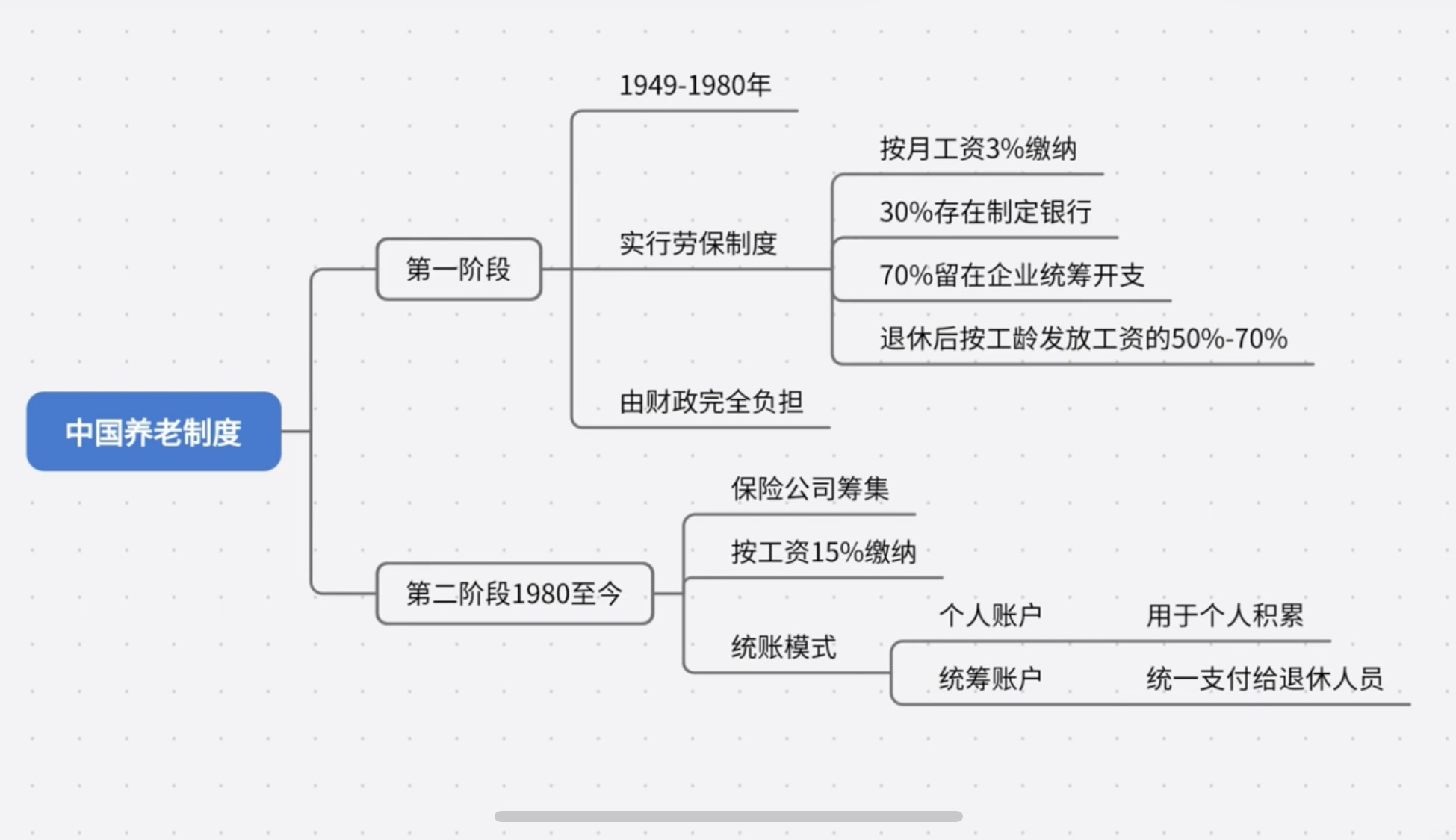

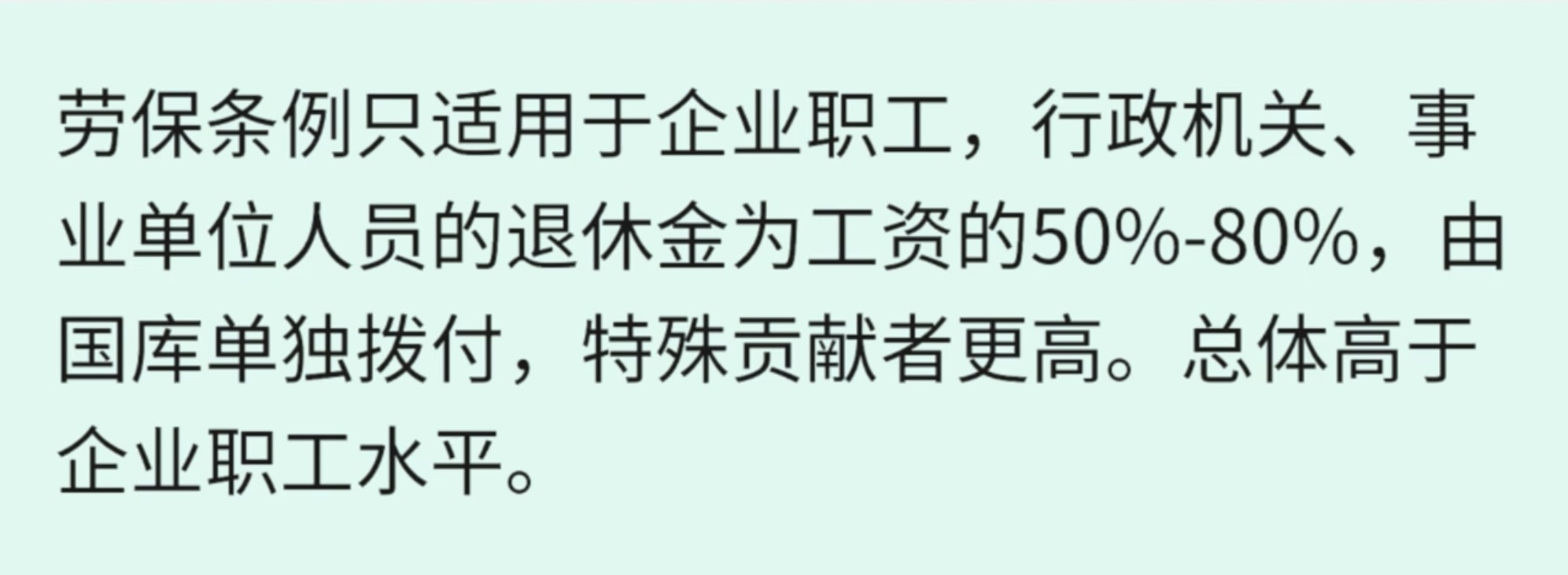

但是实际上中国的退休金制度,从当年起源东北的“劳保制度”演变到现在的“统账制度”,是一个很复杂的过程,这个一两句话说不清楚(我没有这个能力)

实际上导致的结果大概就是,在制度并轨之前,公务员体系的退休金并不是按照他们缴费的金额计算(因为那时候根本没有现在的缴费制度)而是按照退休前工资的比例和工龄计算,而且还有相对体制外更高的财政补贴额度。这一点可以参考 @sapphire 朋友的回复。这里有两张图可以参考一下:

另外,关于养老金制度的改革过程中,我最不能接受的一点是:广大的农民都被直接排除在了政府应该负责的范围之外。因为我的父母一辈子都是农民,我自己亲身经历过缴“农业税”的年代,对与新中国的发展,广大农民的贡献相比当时的城镇员工并不小,城乡剪刀差发展模式应该有一些朋友知道。在现代养老金制度建立之前,公务员系统和国企员工(当时也只有国企)都有退休保障,因为他们对社会有贡献,那农民的贡献当今又是如何衡量的?

前面有个朋友提到过农业税,OP 回复说后来有农业补贴,我不知道 OP 年纪多大,但是显然不知道后来的农业补贴在当年农业税带来的痛感面前有多无力。

所以你说体制内外的养老金发放额度差异,是因为他们缴费的金额不同,无法同意,事实也并非如此。

但是实际上中国的退休金制度,从当年起源东北的“劳保制度”演变到现在的“统账制度”,是一个很复杂的过程,这个一两句话说不清楚(我没有这个能力)

实际上导致的结果大概就是,在制度并轨之前,公务员体系的退休金并不是按照他们缴费的金额计算(因为那时候根本没有现在的缴费制度)而是按照退休前工资的比例和工龄计算,而且还有相对体制外更高的财政补贴额度。这一点可以参考 @sapphire 朋友的回复。这里有两张图可以参考一下:

另外,关于养老金制度的改革过程中,我最不能接受的一点是:广大的农民都被直接排除在了政府应该负责的范围之外。因为我的父母一辈子都是农民,我自己亲身经历过缴“农业税”的年代,对与新中国的发展,广大农民的贡献相比当时的城镇员工并不小,城乡剪刀差发展模式应该有一些朋友知道。在现代养老金制度建立之前,公务员系统和国企员工(当时也只有国企)都有退休保障,因为他们对社会有贡献,那农民的贡献当今又是如何衡量的?

前面有个朋友提到过农业税,OP 回复说后来有农业补贴,我不知道 OP 年纪多大,但是显然不知道后来的农业补贴在当年农业税带来的痛感面前有多无力。

所以你说体制内外的养老金发放额度差异,是因为他们缴费的金额不同,无法同意,事实也并非如此。

5 天前 回复了 wkj89 创建的主题 › 职场话题 › 社保缴纳基数引发的讨论,表示理解不了 |

@guanchayuan 看了三页回复,老哥的回复算是比较冷静中肯的了。

首先“公积金”和社保不一样,不能放在一起笼统比较。下面只说社保,尤其是其中的养老保险。

客观来讲作为一种普遍存在于各个国家的社会制度,养老保险是对社会财富二次分配的一种手段,就像你说的,是富人的责任,也是普通人的保障。也正是因为 二次分配 和 强制储蓄 这两个特点,导致其很像一种税收,比如个人所得税,因为 强制储蓄 和 强制征收 在体感上来说是差不多的。

但是在中国这个问题变得复杂,我觉得主要原因有两个:

1. 公务(国央企)系统、普通城镇职工、农民这三个社会群体,养老金发放的差异实在太大。这直接导致 ”二次分配财富,保障社会公平“ 这个核心作用被抵消,甚至一定程度上变成“劫贫济富”。这一点我个人觉得新加坡政府做得很好:个人对社会做的贡献大小,在退休前的收入中已经体现了,退休后大家对社会都没有什么贡献,不应该在养老金的金额上有区别。

2. 公民在与政府的博弈中,力量太小,而且越来越小。楼上很多朋友说的政府信用问题,我认为本质上是这个问题。信用不会凭空产生,也不会因为某种“宣誓”产生,政府也不总是代表所有人的利益。对与公民对养老金制度本身的信任来说,第一点的存在,直接导致这样的信用很难产生。

基于这两点,依据当前政策计算得到的收益,减去这份超长期契约兑现的风险,大家都有自己的看法和判断。

但是像 OP 这样上来就说不认可这份契约的朋友是理解能力,分析能力有问题,甚至人身攻击。我个人认为,不合适。

首先“公积金”和社保不一样,不能放在一起笼统比较。下面只说社保,尤其是其中的养老保险。

客观来讲作为一种普遍存在于各个国家的社会制度,养老保险是对社会财富二次分配的一种手段,就像你说的,是富人的责任,也是普通人的保障。也正是因为 二次分配 和 强制储蓄 这两个特点,导致其很像一种税收,比如个人所得税,因为 强制储蓄 和 强制征收 在体感上来说是差不多的。

但是在中国这个问题变得复杂,我觉得主要原因有两个:

1. 公务(国央企)系统、普通城镇职工、农民这三个社会群体,养老金发放的差异实在太大。这直接导致 ”二次分配财富,保障社会公平“ 这个核心作用被抵消,甚至一定程度上变成“劫贫济富”。这一点我个人觉得新加坡政府做得很好:个人对社会做的贡献大小,在退休前的收入中已经体现了,退休后大家对社会都没有什么贡献,不应该在养老金的金额上有区别。

2. 公民在与政府的博弈中,力量太小,而且越来越小。楼上很多朋友说的政府信用问题,我认为本质上是这个问题。信用不会凭空产生,也不会因为某种“宣誓”产生,政府也不总是代表所有人的利益。对与公民对养老金制度本身的信任来说,第一点的存在,直接导致这样的信用很难产生。

基于这两点,依据当前政策计算得到的收益,减去这份超长期契约兑现的风险,大家都有自己的看法和判断。

但是像 OP 这样上来就说不认可这份契约的朋友是理解能力,分析能力有问题,甚至人身攻击。我个人认为,不合适。